Ah, la comptabilité ! On dirait un sujet intimidant, n'est-ce pas ? Mais pas de panique ! Aujourd'hui, on va parler d'une méthode simple et, disons-le, plutôt charmante : la Méthode des Coûts Complets. Imaginez-vous confortablement installé(e) dans un café, un croissant tiède à portée de main… Voilà, c’est l’ambiance !

Qu'est-ce que c'est, au juste ?

La Méthode des Coûts Complets, c'est un peu comme préparer un gâteau. On additionne tous les ingrédients, du beurre à la farine, en passant par les œufs et le sucre. Dans le monde de l'entreprise, ces "ingrédients" sont les coûts. On prend tout en compte : les matières premières, la main-d'œuvre, les frais de fabrication, les dépenses administratives, absolument tout ! Vous voyez l'idée ?

En gros, l'objectif est de déterminer le coût total de production d'un bien ou d'un service. C’est une vue d'ensemble. Une vision 360°. On ne laisse rien de côté. Pourquoi ? Pour avoir une idée claire de ce que ça coûte réellement de fabriquer ce truc, ou de proposer ce service. C'est logique, non ?

Les Avantages (et il y en a !)

Alors, pourquoi choisir cette méthode plutôt qu'une autre ? Bonne question ! La Méthode des Coûts Complets présente plusieurs avantages non négligeables :

Prix de vente : Elle permet de fixer des prix de vente pertinents. En connaissant le coût total, on peut ajouter une marge bénéficiaire et s'assurer de gagner de l'argent. Évidemment ! On ne travaille pas pour la gloire (enfin, pas toujours !).

Décisions éclairées : Elle facilite la prise de décisions stratégiques. Faut-il continuer à produire ce produit ? Est-ce rentable d'accepter cette commande spéciale ? Avec des chiffres précis, les choix sont plus faciles à faire. C’est un GPS pour votre entreprise, en quelque sorte.

Comparaison : Elle permet de comparer les coûts de différents produits ou services. On peut ainsi identifier les points faibles et les points forts, et optimiser la production. Un peu comme comparer les recettes de deux chefs pour voir laquelle est la meilleure.

Vision globale : Elle offre une vision globale des coûts de l'entreprise. On comprend mieux comment l'argent est dépensé et où il est possible de réaliser des économies. C’est comme avoir une radiographie complète de sa santé financière.

Et puis, soyons honnêtes, c’est rassurant de tout savoir. On dort mieux la nuit en sachant qu’on a une bonne vue d’ensemble, n’est-ce pas ?

Comment ça marche, concrètement ?

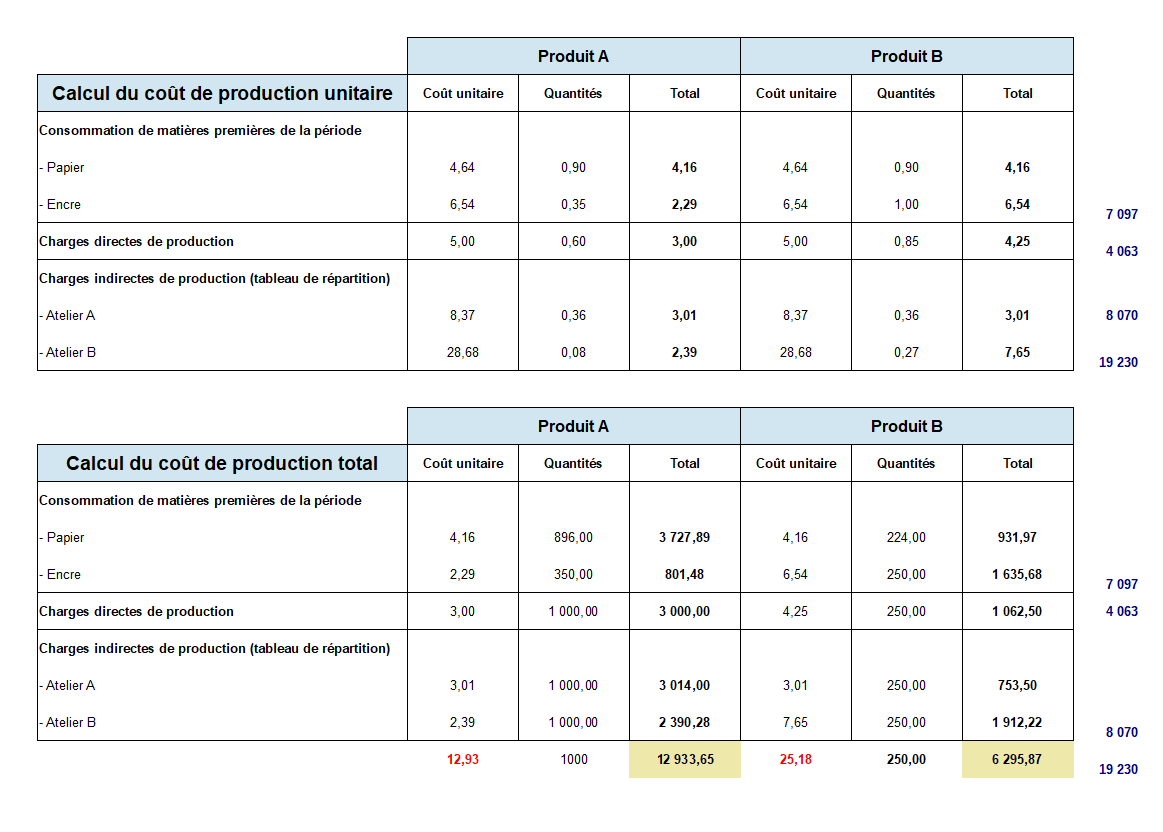

Rentrons un peu plus dans le détail. Comment on calcule ce fameux coût complet ? C'est assez simple en réalité. On additionne les éléments suivants :

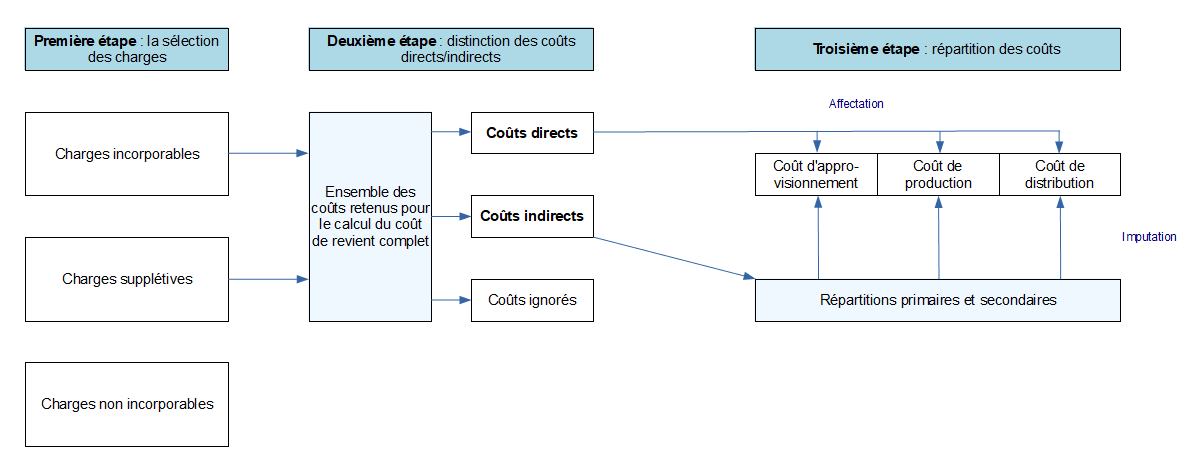

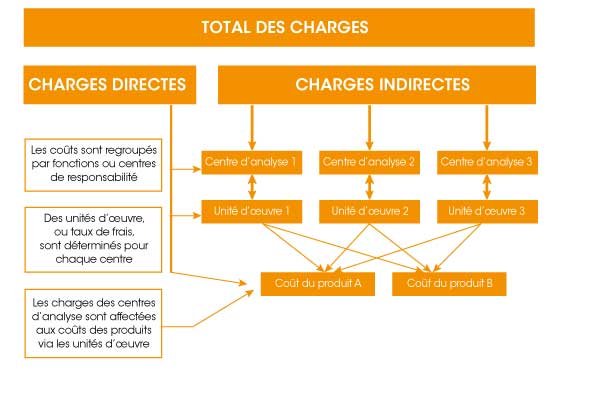

Coûts directs : Ce sont les coûts qui sont directement liés à la production du bien ou du service. Par exemple, le coût des matières premières (le bois pour une table, le tissu pour un vêtement) et la main-d'œuvre directe (le salaire de l'ouvrier qui fabrique la table ou le vêtement). On les identifie facilement, ils sont traçables.

Coûts indirects : Ce sont les coûts qui ne sont pas directement liés à la production, mais qui sont nécessaires à son bon fonctionnement. On parle aussi de frais généraux. Par exemple, le loyer de l'usine, les factures d'électricité, les salaires du personnel administratif, l'amortissement des machines, etc. Ils sont un peu plus difficiles à imputer, mais on y arrive !

Une fois qu'on a identifié tous ces coûts, on les additionne. Et voilà ! On obtient le coût complet. Magique, non ? Bon, d’accord, il faut un peu de rigueur et d'organisation, mais c'est à la portée de tous.

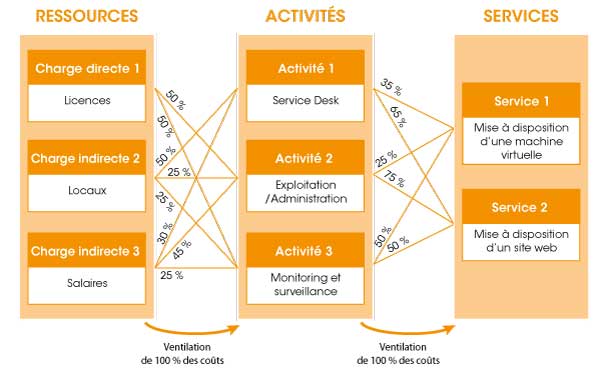

Mais attendez, il y a une petite subtilité. Les coûts indirects, comment les répartir ? C'est là qu'interviennent les clés de répartition. Par exemple, on peut répartir le loyer de l'usine en fonction de la surface occupée par chaque atelier. Ou on peut répartir les frais d'électricité en fonction du nombre d'heures d'utilisation des machines. Il faut choisir des clés de répartition logiques et pertinentes. C'est un peu comme distribuer les parts d'un gâteau : il faut que ce soit équitable !

Les Inconvénients (il faut aussi en parler !)

Bien sûr, la Méthode des Coûts Complets n'est pas parfaite. Elle a aussi ses limites. Il faut être honnête !

Complexe : Elle peut être complexe à mettre en œuvre, surtout dans les grandes entreprises avec beaucoup de produits et de services. Il faut collecter beaucoup d'informations et faire des calculs précis. Ça demande du temps et de l'énergie.

Arbitraire : La répartition des coûts indirects est parfois arbitraire. Le choix des clés de répartition peut influencer le résultat final. Il faut donc être vigilant et choisir des clés de répartition objectives et pertinentes. C'est un peu subjectif, il faut l’admettre.

Peu réactive : Elle est peu réactive aux variations de la production. Le coût complet est calculé sur une période donnée et ne tient pas compte des fluctuations de l'activité. Or, le monde change vite !

Malgré ces inconvénients, la Méthode des Coûts Complets reste un outil précieux pour la gestion d'entreprise. À condition de l'utiliser avec discernement et de la compléter avec d'autres méthodes de comptabilité analytique.

Un exemple concret (pour mieux comprendre)

Prenons un exemple simple. Imaginez une petite entreprise qui fabrique des chaises en bois. Pour fabriquer une chaise, elle a besoin de :

- Bois : 20 €

- Main-d'œuvre directe : 30 €

- Loyer de l'atelier (partie imputable à la fabrication des chaises) : 10 €

- Électricité (partie imputable à la fabrication des chaises) : 5 €

Le coût complet de fabrication d'une chaise est donc de 20 € + 30 € + 10 € + 5 € = 65 €.

L'entreprise peut alors fixer un prix de vente qui lui permette de réaliser un bénéfice. Par exemple, si elle souhaite réaliser une marge de 30 %, elle vendra la chaise à 65 € + (30 % de 65 €) = 84,50 €.

Simple, non ? Bien sûr, dans la réalité, les calculs sont souvent plus complexes. Mais le principe reste le même.

En résumé...

La Méthode des Coûts Complets, c'est une façon d'additionner tous les coûts pour connaître le coût total d'un produit ou d'un service. Elle permet de fixer des prix de vente, de prendre des décisions éclairées et d'avoir une vision globale des coûts de l'entreprise.

Alors, la prochaine fois que vous entendez parler de cette méthode, ne vous laissez pas intimider par le jargon comptable. Souvenez-vous de notre café et de notre croissant. La comptabilité, ça peut aussi être simple et agréable !

N'oubliez pas, la connaissance est un pouvoir. Et plus vous en savez sur les finances de votre entreprise, mieux vous serez en mesure de la faire prospérer. Alors, continuez à apprendre, à explorer, et à vous poser des questions. C'est le meilleur moyen de réussir !

Voilà, notre petite conversation café est terminée. J'espère que vous avez appris quelque chose d'utile aujourd'hui. Et surtout, j'espère que vous avez passé un bon moment. À bientôt pour de nouvelles aventures comptables !