Imaginez la scène: vous êtes tranquillement en train de siroter un café, peut-être même de procrastiner un peu au travail (on ne dira rien !), et soudain, bam! Une lettre arrive. Une lettre qui ressemble un peu à un mauvais présage, avec des mots qui sonnent comme une punition. Bingo, c'est peut-être une injonction de payer du Tribunal de Commerce. Pas de panique, on va débroussailler tout ça ensemble, avec un peu d'humour et de vécu.

L'injonction de payer, c'est quoi, au juste ?

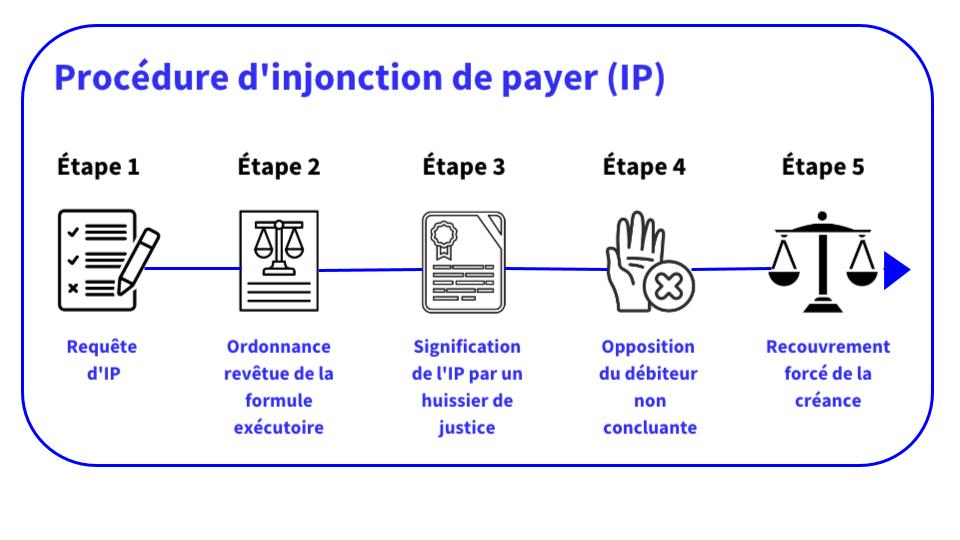

Pour faire simple, c'est un peu comme recevoir une amende majorée, mais version business. Quelqu'un, un créancier (celui à qui vous devez de l'argent), a estimé que vous tardez un peu trop à régler une facture. Du coup, il a saisi le Tribunal de Commerce, qui, après avoir vérifié que la demande est justifiée (en apparence, du moins), vous envoie cette fameuse injonction. C’est un peu comme si votre pote, lassé de vous relancer pour un remboursement de pizza, demandait à un huissier de vous envoyer un SMS… en recommandé. Exagéré, mais vous voyez l'idée !

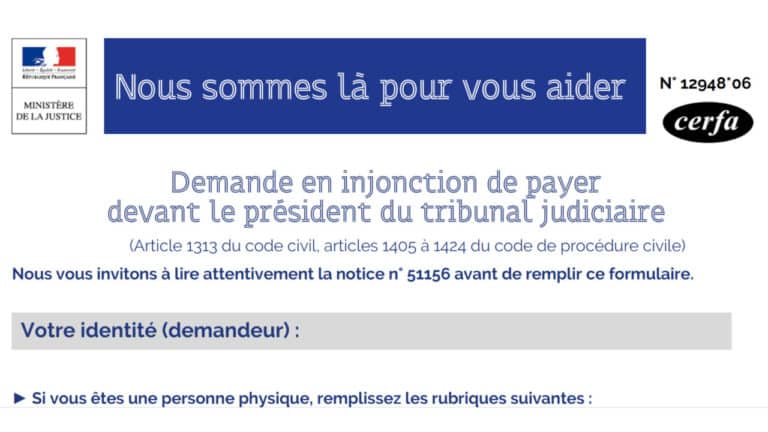

Le CERFA, ce formulaire mystérieux

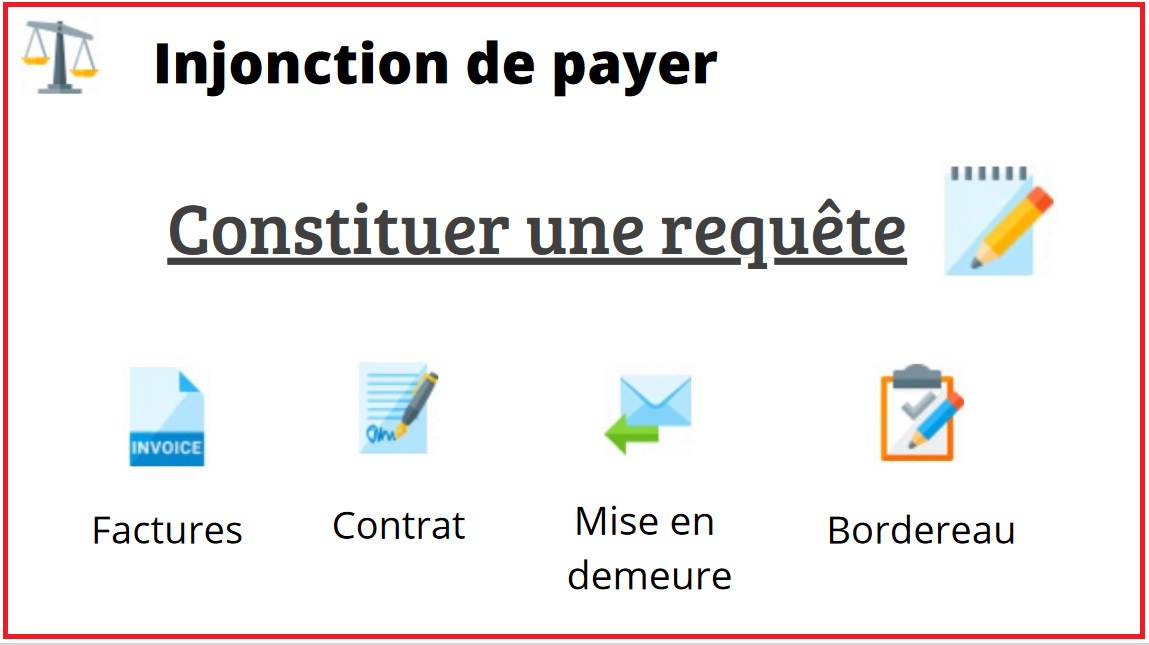

On y arrive ! Le fameux CERFA, c'est le formulaire officiel que le créancier doit remplir pour demander l'injonction de payer. C'est un peu comme la recette de la potion magique : il faut bien suivre les instructions, sinon, ça ne marche pas. Le numéro de CERFA, lui, varie selon les versions, mais l'idée reste la même : formaliser la demande. Important : si le formulaire est mal rempli, il y a une chance que la demande soit rejetée. C'est un peu comme si vous essayiez de commander une pizza en parlant Klingon : ça risque de ne pas bien se passer.

C'est là que ça devient intéressant : le CERFA, c'est la base de tout. Il contient les informations essentielles : l'identité du créancier et du débiteur (vous !), le montant de la dette, la date de la facture, etc. Bref, tout ce qui permet de justifier la demande. C'est un peu comme le dossier d'accusation dans un film policier : il faut que les preuves soient solides.

Comment réagir quand on reçoit une injonction de payer ?

Respirez un grand coup. Ne vous jetez pas sur votre carte bleue pour payer sans réfléchir. Il y a plusieurs options, et il est crucial de bien les examiner. C'est un peu comme se retrouver face à un buffet à volonté : il faut choisir les bons plats et ne pas tout mélanger !

Option 1 : Je suis d'accord, je paie.

C'est la solution la plus simple, si vous reconnaissez la dette et que vous avez les moyens de la régler. Dans ce cas, vous payez le montant indiqué dans l'injonction, et l'affaire est close. C'est un peu comme rendre le livre à la bibliothèque avant la date limite : pas de pénalités !

Option 2 : Je ne suis pas d'accord, je fais opposition.

Là, ça se corse un peu. Si vous estimez que la dette n'est pas justifiée (par exemple, si vous avez déjà payé, si la facture est erronée, ou si vous contestez la qualité de la prestation), vous pouvez faire opposition à l'injonction de payer. C'est un peu comme plaider non coupable devant un juge. Attention : vous avez un délai pour le faire (généralement un mois à compter de la signification de l'injonction), alors ne traînez pas !

Pour faire opposition, vous devez adresser une lettre au Tribunal de Commerce qui a rendu l'injonction, en expliquant les raisons pour lesquelles vous contestez la dette. Joignez toutes les preuves que vous avez (copies de factures, relevés bancaires, échanges de mails, etc.). Plus votre dossier sera solide, plus vous aurez de chances de gagner. C'est un peu comme préparer un exposé : il faut être clair, précis et convaincant.

Option 3 : Je suis un peu d'accord, un peu pas... Je négocie !

Parfois, la situation est plus nuancée. Vous reconnaissez une partie de la dette, mais vous contestez le reste. Ou vous avez besoin d'un délai de paiement. Dans ce cas, vous pouvez essayer de négocier avec le créancier. C'est un peu comme marchander au marché : il faut trouver un terrain d'entente. Proposez un échéancier de paiement, expliquez vos difficultés financières, essayez de trouver une solution amiable. Si vous parvenez à un accord, faites-le constater par écrit, et transmettez-le au Tribunal de Commerce. Cela permettra d'éviter une procédure judiciaire plus longue et plus coûteuse.

Conseils de pro (ou presque)

- Ne paniquez pas. L'injonction de payer, c'est un avertissement, pas une condamnation à mort (financière, du moins).

- Lisez attentivement tous les documents que vous avez reçus. Comprenez bien ce qui vous est reproché.

- Réagissez rapidement. Les délais sont importants, ne les laissez pas passer.

- Consultez un avocat si vous êtes perdu ou si l'affaire est complexe. Il pourra vous conseiller et vous défendre. C'est un peu comme faire appel à un coach sportif pour préparer un marathon : il vous donnera les bonnes techniques et vous aidera à atteindre votre objectif.

- Gardez toutes les preuves de vos paiements, de vos échanges avec le créancier, etc. Elles pourront vous être utiles en cas de litige.

Ce qu'il faut retenir (en mode résumé)

L'injonction de payer du Tribunal de Commerce, c'est un peu comme un signal d'alarme qui vous indique qu'il y a un problème de paiement. Le CERFA, c'est le formulaire officiel qui permet de déclencher cette procédure. Si vous recevez une injonction, ne paniquez pas, examinez attentivement la situation, et réagissez rapidement. Vous avez le choix entre payer, contester ou négocier. Et surtout, n'hésitez pas à vous faire accompagner par un professionnel si vous avez besoin d'aide. En suivant ces conseils, vous pourrez gérer cette situation avec sérénité (ou presque !).

Et n'oubliez pas, le mieux, c'est encore de payer ses factures à temps ! C'est un peu comme arroser ses plantes : ça évite les mauvaises surprises. 😉

.png?width=815&name=Injonction de payer (1).png)